В предыдущей статье мы разобрались с кредитными картами. Выяснили, как они работают и зачем нужны. В этом уроке расскажем, как сломать систему и заставить банки платить за то, что вы пользуетесь кредитными деньгами.

Если вы еще не прочитали предыдущую статью «Как зарабатывать на кредитной и дебетовой банковских картах», вам лучше начать с нее, чтобы избежать недопонимания.

А мы продолжаем.

Что вы узнаете:

1. Что такое дебетовая карта и чем она отличается от кредитной.

2. Сколько и как можно заработать, используя кредитную и дебетовую карты вместе.

Что такое дебетовая карта и чем она отличается от кредитной

Дебетовая карта — это тоже банковская карта. Но деньги здесь появятся и смогут накапливаться, если вы их туда положите. Отличие дебетовой карты от кредитной в том, что с дебетовой вы тратите свои деньги (сколько положили, столько и можно истратить), а с кредитной карты вы тратите деньги банка (сколько истратили, столько и надо положить обратно).

Вы можете получать зарплату, пенсию на дебетовую карту, снимать и зачислять на нее средства, оплачивать ею товары и услуги. Банки любят, чтобы вы хранили как можно больше денег на дебетовой карте. Им это выгодно. Вы думаете, что деньги просто лежат на вашем счете, но на самом деле они не лежат, а работают.

Банк складывает деньги своих клиентов в общий котел. Он Банки складывают деньги своих клиентов в общий котел и пользуются этими деньгами. И зарабатывают. Например, дают деньги в долг под проценты другим людям и организациям. Чтобы этот котел был всегда полон, за этим следит Центробанк. Поэтому без проблем в любой момент можно снять деньги с карты. И никогда не будет такого, что вы вдруг придете за деньгами, а банк такой: «А я эти деньги в долг дал. Вот как мне вернут, так и вам отдам».

Поэтому хранить деньги на дебетовой карте безопасно, т.к. они под защитой Агентства по страхованию вкладов (АСВ). Эта государственная организация страхует ваши деньги, пока они находятся у банка.

Если даже у банка отберут лицензию, АСВ вернет вам застрахованные деньги. Сумма возмещения ограничена — не более 1,4 миллиона рублей. Государство строго контролирует работу АСВ. Агентство периодически отчитывается перед Центробанком и правительством.

А вот на кредитной карте неиспользованный кредитный лимит не страхуется, и после отзыва лицензии у банка вы уже не сможете использовать эти деньги. А то, что уже потратили с карты, в любом случае придется вернуть, т.к. долг остается долгом, даже если у банка отобрали лицензию.

ВЫВОД:

На кредитной карте — деньги банка, а на дебетовой — ваши.

Условия использования дебетовых карт в разных банках отличаются. Как подобрать оптимальную карту, разберемся в другой статье — самое интересное впереди. А пока кратко расскажем, какие вообще бонусы есть у дебетовых карт.

Бонусы дебетовых карт

Процент на остаток. На вашей дебетовой карте хранятся деньги, которые вы туда положили, или получили на нее зарплату. Банк пользуется вашими деньгами и получает прибыль. Но банк делится этой прибылью с вами: платит процент на остаток по карте.

Это как волшебная копилка. Вы положили в копилку 100 Р, а через месяц смотрите — сумма выросла. Чем больше положили, тем больше процент на остаток.

Например, вы получили дебетовую карту с процентом на остаток — 5% годовых. Вы положили на карту 100 000 рублей и поддерживаете такой остаток.

Тогда проценты составят

100 000 Р × 5% / 12 месяцев = 417 Р

Кэшбэк. За расходы по дебетовой карте, как и по кредитке, можно получить кэшбэк. Что это такое и как работает кэшбэк, мы рассказывали в прошлой статье. В среднем у дебетовых карт кэшбэк меньше, чем у кредитных.

Бонус дебетовой карты — это процент на остаток. У кредитки такого нет.

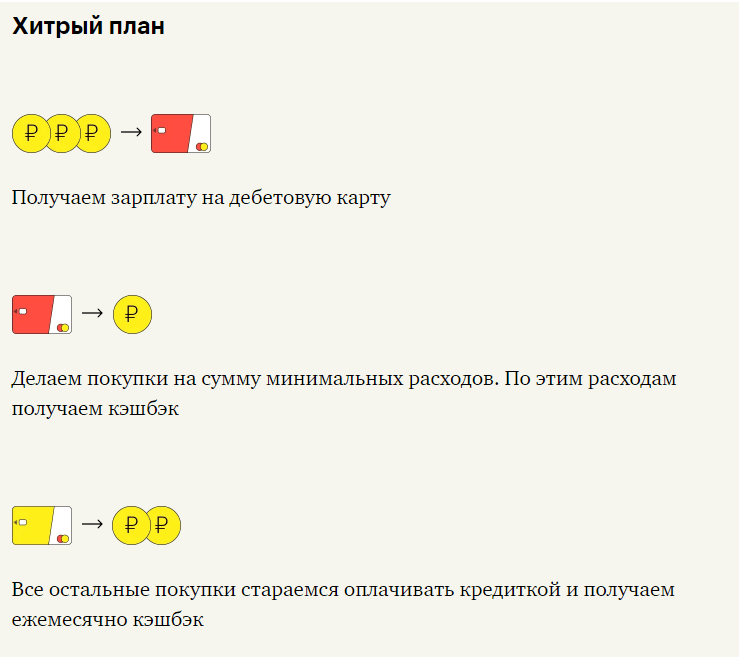

Как заработать на кредитке и дебетовой карте

Идея простая. Свои деньги храните на дебетовой карте и старайтесь не тратить. Получили зарплату — кидайте на дебетовую карту, пусть там лежит. Тогда банк начислит проценты на остаток по дебетовой карте.

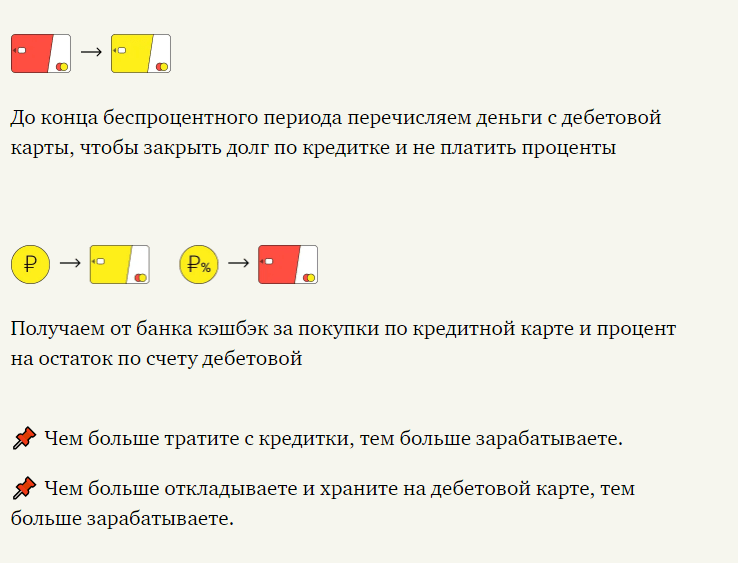

А вот покупки оплачивайте кредитной картой, потому что с этих трат банк вернет вам кэшбэк. Когда беспроцентный период подходит к концу, тут же снимайте деньги с дебетовой карты и закрывайте задолженность по кредитке. Так вам не придется платить банку проценты. А дальше снова расходуйте деньги с кредитки.

ВАЖНО:

Выходить за пределы беспроцентного периода нельзя т.к вам грозят огромные проценты.

Чтобы заработать больше, кредитка должна быть с беспроцентным периодом и максимальным кэшбэком, а дебетовая карта — с максимальным процентом на остаток.Остальные характеристики карт не так важны. Например, если найдете кредитку с большим кэшбэком, и у нее будет зверская комиссия за снятие наличных, — все равно берите.

Чтобы заработать на банках, вам понадобятся:

1. Кредитка с беспроцентным периодом и максимальным кэшбэком;

2. Дебетовая карта с максимальным процентом на остаток.

Как посчитать, сколько можно заработать

Например:

Каждый месяц вы тратите 21 500 ₽, из них 18 000 ₽ с дебетовой карты, чтобы банк начислил процент на остаток.

За расходы по дебетовой карте каждый месяц вы получаете кэшбэк: 18 000 ₽ × 1% = 180 ₽.

По кредитке ежемесячный кэшбэк: 3500 ₽ × 2% = 70 ₽.

Общий доход от кэшбэка по двум картам за год: 3000 ₽.

Пока вы пользуетесь кредитными деньгами, ваши деньги должны лежать на дебетовой карте и приносить доход. Всё, что не тратите, вы откладываете на дебетовую карту, каждый месяц чуть больше с учетом заработка на картах. За год вы заработаете 12 885 ₽ с процентов на остаток.

Комиссия за обслуживание — 0 ₽ в год.

Чистая прибыль за год: 12 885 ₽ + 3000 ₽ = 15 885 ₽.

Здесь мы не учитывали повышенный кэшбэк и спецпредложения т.к. они могут меняться каждый месяц и зависят от категорий покупок и новых партнеров банка. Значит, что в какие-то месяцы вы можете заработать больше. Еще не учитывали ограничения по кэшбэку в месяц т.к. условия карт разные — по некоторым может не быть лимитов.

Заработать можно еще больше, если правильно подобрать кредитку и дебетовую карту. Об этом мы расскажем дальше.

А пока совет: обращайте внимание на условия, действующие для карт, изучайте тарифы, читайте договоры, которые идут к картам. Если что-то не поняли, задавать вопросы сотрудникам банка, не стесняйтесь.

ВЫВОД:

1. На дебетовой карте — ваши деньги, а на кредитной — деньги банка.

2. Чтобы заработать, нужна кредитная карта с большим кэшбэком и дебетовая с высоким процентом на остаток.

3. На дебетовой карте храните деньги, а покупки оплачивайте кредиткой.

4. Никогда не выходите за пределы беспроцентного периода.

В следующей статье вы узнаете, как работает беспроцентный период, как считать беспроцентный период и что будет, если вернуть деньги с опозданием. Переходите и читайте статью «Как работает беспроцентный период по кредитным картам»